摘要:慧居科技于2022年6月15日向港交所递交招股书,拟在香港主板上市,公司是跨省供热服务供应商。2021年收入为12.91亿元,净利润1.71亿元(年复合增长率为11.88%),毛利率24.30%,净利率13.25%(年复合增长率为12.31%)。

S&TLiveReport获悉,成立源于2010年慧居科技股份有限公司Wise Living Technology Co., Ltd(以下简称“慧居科技”)于2022年6月15日在港交所递交上市申请,拟香港主板上市。这是该公司第1次递交上市申请,独家保荐人为国泰君安。曾于2016年08月17日在新三板挂牌,代码为839023,后于2018年4月4日终止挂牌。双良科技持有慧居科技66.37%的股份(招股前),双良科技控股的双良节能(600481.SH)为A股上市公司。

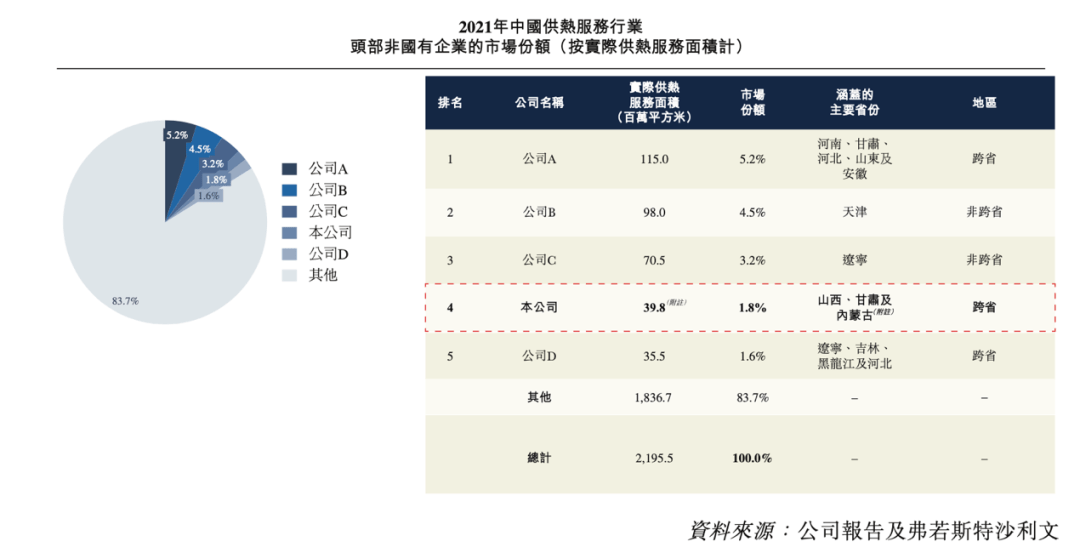

公司是一家主要在“三北”地区经营的跨省供热服务供应商。根据弗若斯特沙利文报告,以特许经营权的总实际供热服务面积(按建筑面积计)计,公司是2021年中国第二大非国有跨省供热服务供应商。企业主要从事根据特许经营权向居民及非居民供热服务客户提供供热服务。于最后实际可行日期,公司的总实际供热服务面积(按建筑面积计)约为39.8百万平方米,占公司特许经营协议的总特许经营面积约419.9百万平方米的约9.5%。除提供供热服务(被视为公用事业业务)外,公司亦提供供热相关(i)工程施工服务;及(ii)EMC服务。自2010年开始运营以来,公司已拥有超过十年的运营经验。

于最后实际可行日期,公司拥有五项运营特许经营权,一项在建特许经营权,其中三项于山西省经营,一项于甘肃省经营,一项于内蒙古自治区经营,一项为河南省在建项目。下图显示于最后实际可行日期公司在特许经营权下拥有供热服务项目所在的城市及公司于有关城市的各特许经营面积。

公司根据多项特许经营权经营业务,且以特许经营权的总实际供热服务面积计,公司是2021年中国第二大非国有跨省供热服务供应商;

公司是一家跨省供热服务供应商,有能力管理分布于中国不同省份的多个供热项目;

公司拥有自主研发实力,从而使公司能够提高供热服务经营效率,以期保持及提高公司的市场地位;

公司拥有一个整合数字化供热服务管理平台,能控制公司的跨省业务,并提高公司的营运效率;

收入分别约为人民币13.01亿元、13.76亿元、12.91亿元,年复合增长率为-0.39%;

毛利分别约为人民币2.9亿元、2.91亿元、3.14亿元,年复合增长率为4.09%;

净利润分别约为人民币1.37亿元、0.98亿元、1.71亿元,年复合增长率为11.88%;

公司毛利、净利润、毛利率和净利率都处于稳步上涨态势中,其中净利率年复合增长率的增速最快,达到12.31%;

2021年公司存货0.38亿、贸易应收3.37亿、现金1.36亿、流动负债1.79亿、经营活动现金流为正5亿元。

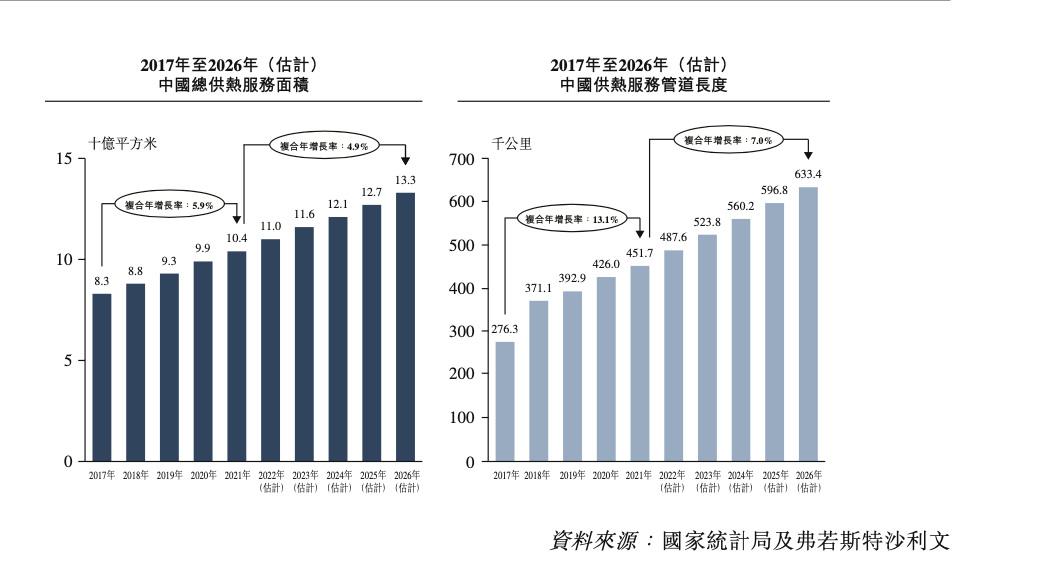

中国的总供热服务面积由2017年的83亿平方米增加至2021年的104亿平方米,复合年增长率为5.9%。预期中国的总供热服务面积将于2026年增加至133亿平方米,2021年至2026年的复合年增长率为4.9%。与此相对应,包括一级及二级管道在内的中国供热服务管道长度由2017年的276,300公里增加至2021年的451,700公里,复合年增长率为13.1%。预期将于2026年增加至633,400公里,2021年至2026年的复合年增长率为7.0%。

山西省的总供热服务面积由2017年的592.0百万平方米增加至2021年的792.5百万平方米,复合年增长率为7.6%。于2021年,山西省的总供热服务面积占中国供热服务面积的7.6%。与此相对应,山西省供热服务的管道长度由2017年的12,400公里增加至2021年的24,100公里,复合年增长率为18.1%。预计山西省供热服务的管道长度将增加至2026年的33,500公里,2021年至2026年的复合年增长率为6.8%。

甘肃省的总供热服务面积由2017年的203.6百万平方米增加至2021年的304.8百万平方米,复合年增长率为10.6%。甘肃省供热服务的管道长度由2017年的4,800公里增加至2021年的6,600公里,复合年增长率为8.1%。预计甘肃省的总供热服务面积将增加至2026年的435.2百万平方米,2021年至2026年的复合年增长率为7.4%。预计甘肃省供热服务的管道长度将增加至2026年的8,000公里,2021年至2026年的复合年增长率为4.0%。

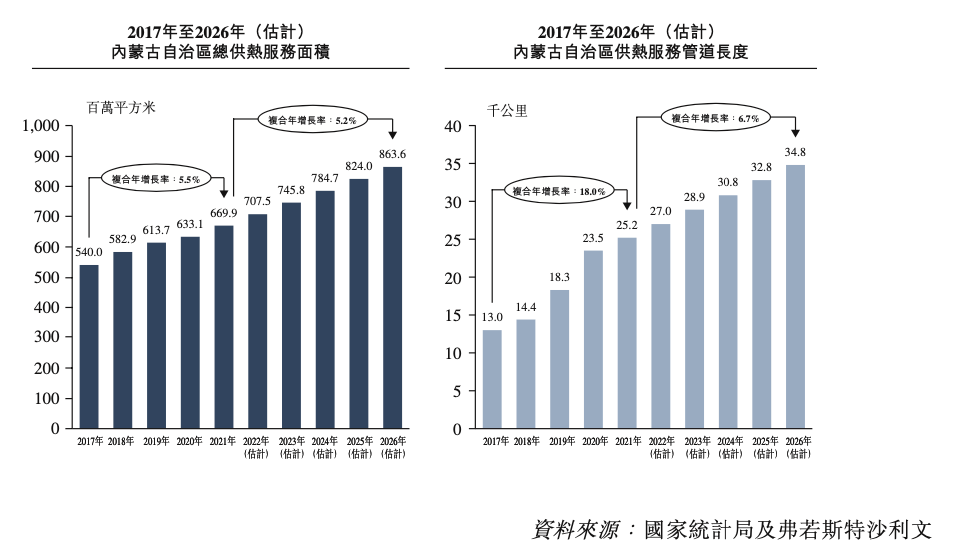

内蒙古自治区的总供热服务面积由2017年的540.0百万平方米增加至2021年的669.9百万平方米,复合年增长率为5.5%。与此相对应,内蒙古自治区供热服务的管道长度由2017年的13,000公里增加至2021年的25,200公里,复合年增长率为18.0%。预计内蒙古自治区的总供热服务面积将增加至2026年的863.6百万平方米,2021年至2026年的复合年增长率为5.2%。预计内蒙古自治区供热服务的管道长度将增加至2026年的34,800公里,2021年至2026年的复合年增长率为6.7%。

河南省的总供热服务面积由2017年的388.9百万平方米增加至2021年的633.7百万平方米,复合年增长率为13.0%。与此相对应,河南省的供热服务管道长度由2017年的8,100公里增加至2021年的13,900公里,复合年增长率为14.6%。预计河南省的总供热服务面积将增加至2026年的1,002.4百万平方米,2021年至2026年的复合年增长率为9.6%。预计河南省的供热服务管道长度将增加至2026年的19,500公里,2021年至2026年的复合年增长率为7.0%。

中国的供热服务行业分散,市场参与者众多。当前,中国供热服务行业的大多数市场参与者分为三类:专业供热服务供应商、发电集团附属公司及房地产开发商。中国供热服务行业的主要参与者为专业供热服务供应商,且大部分参与者为国有企业。2021年非国有企业经营的中国的总实际供热服务面积为2,195.5百万平方米,占中国总实际供热服务面积的比例由2019年的19.5%增加至21.0%。2021年公司于该市场分部排名第四,市场份额为1.8%。同时,以2021年的实际供热服务面积计,公司为中国的第二大非国有跨省供热服务供应商。

吉林省春城热力股份有限公司是一家主要是做供热服务业务的中国公司。深植中国北方供热市场,在长春市有超过20年的经营历史,吉林省最大的供热服务提供商,是国内首家在香港联交所上市的热力企业。公司通过两个业务部门进行运营:供热分部和建设、维护及设计分部。与多家热电厂建立了长期稳固的合作关係,以热电联产为主要供热模式,向长春市区内50余万居民和非居民用户更好的提供供热服务。供热服务面积为6179.5万平方米。持续构建智能供热网络系统,目前该智能供热网络系统已实现实时监控、远程遥控及大数据综合分析等功能。

招股前,双良科技和江苏利创将分别持有公司注册股本的约66.38%及22.58%。缪双大先生、缪文彬先生、缪志强先生、缪舒涯女士、缪黑大先生、江荣方先生、马培林先生及马福林先生(统称为“个人股东”)均为双良科技和江苏利创全部已发行股本的合法实益拥有人。

耿鸣先生,58岁,董事长兼执行董事。主要负责召开及主持董事会议、主持公司股东大会、参与公司日常运营及管理的决策过程。毕业于位于中国内蒙古的内蒙古工学院(现称内蒙古工业大学),主修化工机械。

李宝山先生,55岁,执行董事兼总经理,主要负责公司业务的整体管理监督。毕业于位于中国山西省的山西省委党校经管硕士课程。

胡锡荣先生,51岁,执行董事兼副总经理。主要负责参与公司日常运营,尤其专注于市场营销、公共关系及业务发展。于加入公司前,曾任双良节能销售分公司山西办事处的分公司经理及销售代表。曾任太原市志远翔暖通设备有限公司监事。毕业于位于中国山西省的山西财经学院取得会计学专业学士学位。山西财经大学工商管理硕士学位。被中国注册会计师协会认定为注册会计师。

罗伟先生,48岁,执行董事、副总经理及董事会秘书。主要负责参与公司日常运营、管理及决策,并负责董事会办公室的日常活动。拥有约25年的审计及财务工作经验,其经验来自于多个审计及企业职务。曾在南京永盛联合会计师事务所担任审计师,双良集团审计部门,在双良氨纶任首席财务官,无锡市中创科技有限公司任总经理。毕业于位于中国江苏省的南京审计学院获得金融专业大专文凭。获中国注册会计师协会认定为注册会计师。

据捷利交易宝数据统计,慧居科技中介团队共计7家,其中保荐人共计1家,近10家保荐项目数据表现一般;公司律师共计1家,综合项目数据一般。整体而言中介团队历史数据表现一般。

5个关联风险中,子公司内蒙古双良能源系统有限公司清算注销1项,子公司江苏双良科技有限公司股权出质警示4项;

92个提示信息中,主要都是作为原告起诉他人,人员变更(法定达标人、实控人、最终受益人、股东、主要人员等)、对外投资变更等提示信息。

整体来看,一家2010年就开始经营的公司,法律诉讼方面属于比较正常的范围,网上并不存在大规模的负面舆情。

据捷利交易宝数据统计,近10家上市新股发行总市值均值为65.15亿,其中最大市值为瑞科生物-B,最小市值为东原仁知服务;发行PE均值为31.05倍,PE整体水平偏上;申购人数均值为4919人;超购倍数上,均值为4.07倍左右;基石占比上,目前基石比例均值维持在55.09%,整体来说,基石比例有增长趋势;暗盘及首日收益率上,今年1月以来好坏参半;2月份,新上市的汇通达表现尚可,清晰医疗则一般,乐普生物-B则微涨;3月份初金茂服务首日大跌28.75%,物管类公司依然不受市场看好;瑞尔集团上市首日表现略差,但在3月份即将结束之时,新上三家新股暗盘表现颇为亮眼,其中最大黑马为力高健康生活,紧随4月份知乎回归港,暗盘及首日表现极差,东原仁知作为一家小型物管,表现一般;五月份,首只上市的是云康集团,此公司较最后一轮融资估值,其折价36.01%发行,从侧面反应现下发行市场普遍降估值的趋势;6月上旬,友和集团上市,首日表现一般。