锰硅方面,受天津疫情影响、锰矿价格及运费均有小幅抬升,而焦企第四轮提涨被主流钢厂拒绝、后市焦炭价格存回落预期,锰硅的生产所带来的成本仍有下滑空间。

从供需关系上看,当前厂家利润情况较好,主动停减产的积极性不高,产量水平暂未出现明显回落,虽然近期钢材产量回升、下游需求有所好转,但考虑到钢材产量的增幅仍受到压减粗钢产量政策的压制,锰硅市场整体供应仍偏宽松,价格上方压力仍存。

硅铁方面,榆林发布文件整改违规兰炭产能,神木兰炭上调小料价格80元/吨至1750元/吨,硅铁价格随之上调。但目前厂家生产所带来的成本暂未出现显著增加,厂家利润水准仍较为可观,硅铁产量水平趋于抬升,虽然下游需求慢慢地好转,但考虑到压减粗钢产量政策对下游需求增幅的制约,逐渐增加的市场供应仍将压制硅铁价格的上方空间。

近期锰硅及硅铁的价格中枢有所上移,当前锰硅的主流出厂价格在8100元/吨附近,72硅铁的价格在8350元/吨左右。本轮上调的主要驱动来自于需求端和成本端。需求端来看,进入1月钢材产量有所回升,加之节前钢厂补库需求释放,新一轮钢招量价齐增,市场整体成交情况好转:1-2月河钢锰硅月均采购量13300吨,较12月增加1300吨,硅铁月均采购1698吨,较12月增加1300吨;新一轮锰硅采购价8200元/吨,较上轮上调200元/吨,硅铁采购价8700元/吨,较上轮上调100元/吨。成本端来看,天津疫情影响锰矿发运,矿价及运费均有小幅上调;焦炭价格经历三轮提涨后上调500元/吨;榆林发布文件整改违规兰炭产能,神木兰炭上调小料价格80元/吨,生产所带来的成本的增加也助推了双硅价格中枢的上移。

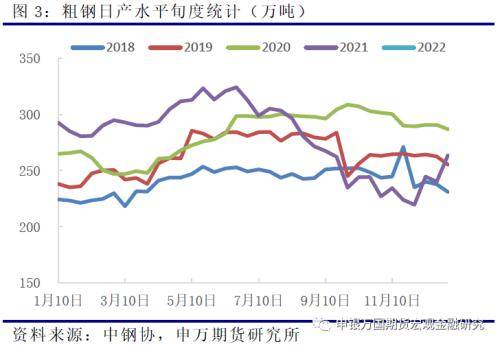

进入1月,由于钢厂利润水准的恢复,以及粗钢产量压减政策的阶段性放松,钢材产量较去年年底有所回升,双硅下游需求慢慢地好转。中钢协的多个方面数据显示,1月上旬粗钢日均产量251.76万吨,较去年12月的日均产量249.78万吨进一步增长,较去年11月的日均产量225.88万吨回升明显。同时,由于春节假期临近,钢厂冬储需求集中释放,1月多数钢厂提前采购2月原料库存,市场成交情况较好,也对双硅价格形成支撑。1-2月河钢锰硅月均采购量13300吨,较12月增加1300吨,硅铁月均采购1698吨,较12月增加1300吨。

展望后市,一季度粗钢压减产量的政策要求为1月1日至3月15日,“2+26”城市钢铁企业错峰生产比例不低于2021年同期粗钢产量的30%。以此估算一季度粗钢日均产量需维持在263.5万吨以下。因此春节过后压减粗钢产量的政策仍将制约双硅下游需求的增幅。同时,由于节前钢厂提前采购2月双硅用量,钢厂的下一轮采购需求将延后释放,使得需求端对双硅市场的提振力度较为有限。

锰矿方面,1月天津防疫形势严峻,天津港锰矿发运受一定的影响,港口作业效率明显降低,外省车辆不愿进津,在港汽运运力有限,火运运力需要排队,加之节前合金厂补库需求的释放,使得锰矿的价格及运费均有所上抬。 而 近期随着天津疫情情况得到控制,锰矿发运有所好转、运费逐渐回落。 由于锰矿港口库存仍较为充足,同时1-2月海外矿山报价有所下调、锰矿到港成本走 低,我们大家都认为后市矿价仍存松动可能,锰矿价格及运费对锰硅价格的支撑或将进一步弱化。

焦炭方面:1月焦炭价格经历了三轮提涨后,累计上涨500元/吨,使得锰硅的生产所带来的成本上移275元/吨。而近期焦炭第四轮提涨被钢厂拒绝,后市在焦炭价格已处高位而下游钢材产量增幅受限的情况下,焦炭价格仍有回落空间,对锰硅价格的支撑或将有所走弱。

兰炭方面:1月榆林发布文件整改违规兰炭产能,兰炭企业或面临停产风险,神木兰炭上调小料价格80元/吨至1750元/吨,后市仍需关注兰炭产量水平及价格的走势。但目前来看,兰炭价格上调80元/吨、硅铁生产所带来的成本上移不足100元/吨,按当前的出厂价格来看、硅铁厂家利润情况仍较为可观。若后市陕西兰炭并未出现大规模的停减产,兰炭价格的涨幅或较为有限,进一步推涨硅铁价格的力度不足。

自12月开始,双硅主产区电价会降低(内蒙地区工业电价下调0.04元/千瓦时,宁夏地区下调0.03元/千瓦时。),加之 进入1月主产区能耗指标重新分配、限产政策有所放松,因此虽 然内蒙地区发布行业自发性减产文件,但因厂家利润情况较好,锰硅供应水平较为稳定、日产量暂未出现较大幅度的回落; 而因宁夏、甘肃地区厂家开工水平的提高,硅铁的产量水平有所抬升。

从供需关系上看,锰硅方面,按1月厂家日产水平测算的锰硅产量在79万吨以上,若粗钢日均产量回升至上限263.5万吨、对锰硅的需求不足78万吨,锰硅月度出口量较难超过1万吨,再加之当前厂家库存水平较高,交割库库存超过10万吨,锰硅市场整体供需关系仍较为宽松,使得价格承压运行。

硅铁方面,按1月日产水平测算的产量在49万吨左右,来自钢厂的需求不超过33万吨,来自金属镁市场的需求、出口及铸造需求在17万吨左右,考虑到厂家库存情况并不紧张、交割库库存在2万吨以上,当前硅铁市场尚能维持平衡格局,但由于目前厂家利润情况较好、开工积极性较高,日产水平趋于抬升,硅铁价格的上方空间仍将受到压制。

后市来看,下游钢材产量仍将受到一季度粗钢产量压减政策的抑制,需求端对双硅价格的提振有限。锰矿价格或存下滑空间,焦炭、兰炭价格或难以再次调涨,双硅的成本支撑或将有所松动。在主产区暂未出现大范围自发性减停产的情况下,由于厂家利润情况尚可,双硅产量较难出现大幅回落,供应宽松的市场格局下,双硅价格或仍将以承压运行为主。需关注在厂家利润空间逐渐收窄后,主产区会否形成较大规模的避峰停减产,以改善市场供需格局、支撑双硅价格。操作方面,主力合约SM2205和SF2205建议以轻仓逢高空配思路操作为主。

风险点:1、钢材限产政策放松,下游需求超预期增长。2、陕西兰炭停产企业增加,推高兰炭价格,对硅铁价格形成支撑。3、主产区能耗双控政策收紧,产量水平增幅受限。4、自发减停产的厂家数量增加,双硅日产水平出现明显回落。返回搜狐,查看更加多